배당주, 5G 관련주 오이솔루션 주가.

OE Solution.

- 우리는 한국의 5G 네트워크를 연결합니다.

- 네트워크 구축을 돕습니다.

- 향상된 케이블 네트워크

회사 홈페이지에 이렇게 소개하고 있다.

회사명이 한글로 말하니 귀여웠는데 영어명(OptoElectronics Solutions Co., Ltd.)을 보니 있어 보인다.

일본지사, 미국지사가 있고 시가총액은 4500억 원 정도의 중견기업

광 트랜시버를 만드는 회사.

전기신호 ↔ 광신호

이 둘사이를 서로서로 변경해주는 것이 오이솔루션의 주력 제품이며,

유무선을 포함하여 매출의 99%를 차지한다.

장점이 명확한 회사

17년도영업이익이 적자(-19억 원)였던 회사가

18년도 영업이익 2억

19년도 영업이익 583억으로 창사이래 최대 실적을 달성했다.

같은 기간동안 순이익률이 가파르게 증가하고

부채비율도 낮아졌다.

19년도 배당기준일 기준으로 배당금은 400원이며,

그전 어려운 시기에서도 배당을 꾸준히 해서 배당성향도 높다.

PER 9.06배 , PBR 3.21배

기술주인데도 재무상황이 참 안정적이다.

게다가 5G의 시대가 올 거라는 것은 누구나 예상하기에 사업 아이템도 시대를 잘 만났다.

보이는 지표들이 이렇게 좋으니

역시 주가는 2019년부터 쭉쭉 올랐다.

오르는 주식에 올라타는게 심리적으로 어렵지만

결과야 늘 만족스러우니 일단 좀 태웠다.

과연 꽃길말 갈 수 있는가?

1.

성장 가능성은 어떻게 봐야 할까?

Lightcounting 2019에 의하면 광트랜시버를 제조하는 회사는 국내 10개 사와 해외 7~8개의 회사가 있다고 한다.

오이솔루션 점유율은 3% 예상.

시장점유율이 너무 낮다.

10%는 넘어가야 소위 방구 좀 낀다 하는 회사인데 갈길이 멀다.

점유율이 낮으면 가격경쟁력에서 휘둘릴 가능성이 크다.

광트랜시버 시장이 진입장벽이 높고 기술력이 필요해서

기존 고객이 거래처를 바꾸는 일이 별로 없다고 하지만

역으로 생각해보면 시장점유율을 늘이기가 그만큼 쉽지 않다고 생각된다.

2.

19년도 공장 평균 가동률이 89.5% 이다.

100%를 가동하기 어렵지만 그 어려운걸 한다 하더라도

여유가동률은 10% 남짓이다.

19년 매출이 2100억 이니 물가상승률 + 여유가동률을 계산해보면

최대 매출이 2500억정도가 아닐까 추측해본다.

매출을 늘이기 위해 생산시설을 늘여야 한다면

이번에도 유상증자 가능성이 크다.

잘 나가는 회사지만 이 회사는 지난 10년간 4회의 유상증자를 했다.

3.

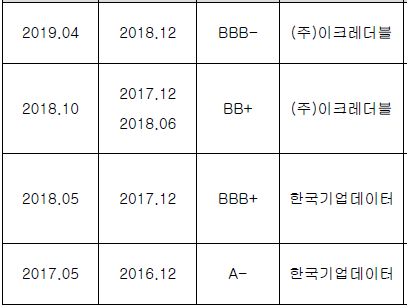

신용평가점수 관리 좀 하자.

코로나19처럼 위기는 언제든지 올수 있는데 그럴때 필요한건 현금 유동성이다.

대출이던 차입이던 젤 중요한것은 신용등급인데

17년도 A- 에서 19년도 BBB- 로 떨어졌다.

한국기업데이터의 자회사가 이크레더블이라 같은 기준으로 평가한다고 보면 된다.

20년도 신용평가결과가 6월쯤 나오니 눈여겨 보자.

4.

미국과 일본에 지분100%인 자회사가 있다.

영업활동 강화를 위해 만든 회사같은데 코로나19의 피해가 큰지역이라 확인이 필요하다.

5G 관련 산업이라면 중국에도 지사가 있을법한데 왜 없을까 궁금해진다.

5G 관련주는 관심도 많고 사람들이 투자도 많이 한다.

물 들어올 때 노 좀 잘 저어서 사업도 잘 하고

배당금도 좀 올려주고

시가총액도 올라서 1조 클럽에 가입했으면 하는 바램이 있다.

일단 정찰병 투입!!